Usuary as the ethical problema in the social excluded localities

Abstrakt: Sociálně vyloučená lokalita je společenský problém, který se týká nás všech. Jedním ze znaků sociálně vyloučených lokalit jsou sociálně patologické jevy, které se v těchto lokalitách objevují. Lichva je jedním z nich. Prohlubuje zadlužení a chudobu obyvatel. Jedinou možností, jak se lichvy zbavit je nekompromisní kontrola a tvrdé sankce za její výskyt.

Kíčová slova: Sociálně vyloučené lokality, lichva, úvěr, dluh, index, znak, Romové.

Abstract: Socially excluded site is a social problem that affects us all. One of the features of socially excluded localities are socially pathological phenomena that occur in these locations. Usury is one of them. Deepening debt and poverty. The only way to get rid of usury is a strong monitoring and severe sanctions for its occurrence.

Keywords: Social excluded localities, usury, loan, debt, index, sign, Roma people.

Sociální vyloučení a chudoba jsou v současné době vnímány jako celospolečenský problém. Lidé, kteří žijí v sociálně vyloučených lokalitách, se často nacházejí na společenském dně a okraji společnosti. Bohužel lze konstatovat, že většinu obyvatel v těchto lokalitách tvoří Romové (1).

Sociálním vyloučením označujeme proces, v jehož rámci je jedinci, skupině jedinců či komunitě výrazně znesnadňován či zcela zamezován přístup ke zdrojům, pozicím a příležitostem, které umožňují zapojení do sociálních, ekonomických a politických aktivit majoritní společnosti (Gabal, 2006).

Sociálním vyloučením jsou nejvíce ohroženy:

- Dlouhodobě, opakovaně nezaměstnané osoby. Jsou závislé na vyplácených sociálních dávkách. Tito lidé často nejsou schopni ani registrace na úřadu práce, neboť se „zapomínají hlásit“ (nehlásí se zpravidla zcela úmyslně) a následně jsou sankčně z evidence uchazečů o zaměstnání vyřazeni.

- Nedostatečně vzdělané osoby. Nízkým vzděláním se snižuje pravděpodobnost získání stálého pracovního místa s dostatečným platem. Nedostatečně vzdělaným lidem je často nabízeno podřadné, a tím hůře placené zaměstnání. Jedinec, který pracuje, zvyšuje příjem rodiny a tato rodina následně pobírá méně peněz vyplácených sociálním odborem. Zjišťuje, že se mu pracovat legálně nevyplácí, neboť se rodině snižují dávky. Pracuje tedy nelegálně, tzv. „na černo“.

- Zdravotně handicapovaní. Tito jedinci jsou taktéž často nezaměstnaní a nízkopříjmoví.

- Osamělí senioři. U těchto jedinců se často jejich osamocení kombinuje s nemocemi, závislostí na jiných osobách. Tito jedinci často na život rezignují. Ve větších městech se z nich mohou stát osoby bez domova.

- Imigranti. Nejčastěji z východních zemí. Jsou jimi často např. Mongolové.

- Příslušníci menšin. Nejde pouze o již zmíněné Romy. Jedná se také např. o jedince různých náboženských seskupení, sexuálních menšin aj.

- Závislé osoby. Osoby závislé na drogách, výherních automatech apod.

- Lidé, kteří se ocitli v těžké životní situaci, nedokážou si sami pomoci apod.

Nutno podotknout, že výše uvedená rizika se často kombinují či kumulují (Gabal, In Kapounová, 2009).

Znaky sociálního vyloučení:

- prostorové vyloučení (jedinci a skupiny postižení sociálním vyloučením často žijí

Uvedené (případně jiné možné) projevy sociálního vyloučení se vyskytují v různých situacích v rozdílné míře. O sociálním vyloučení je možné hovořit i tehdy, vyskytují-li se jen některé z nich (Gabal, 2006).

Sociálně vyloučené lokality vznikají především v důsledku:

- „přirozeného“(2) sestěhování se chudých jedinců do lokalit s cenově dostupnějším bydlením,

- vytlačování chudých (romských) rodin z lukrativních bytů a přidělování náhradního bydlení v lokalitách s často vysokým podílem romského obyvatelstva,

- řízeného sestěhování dlužníků a neplatičů nájemného nebo obecně lidí považovaných za „nepřizpůsobivé“ či „problémové“ do ubytoven či holobytů (Svoboda, 2006).

V lokalitách, kde finanční problémy jsou jedněmi z nejpalčivějších, vzniká samozřejmě živná půda pro to, aby jedinci, ale dokonce i skupiny v tísni snadno podléhali nejrůznějším způsobem prováděnému dalšímu ožebračování. Jak jsem již uvedl výše mezi znaky sociálního vyloučení, lidé se zde orientují hlavně na přítomnost, na momentální, krátkodobě účinné vyřešení finančního problému. Lehce tedy podléhají nabídkám nevýhodných půjček, které svým charakterem spadají už vlastně do oblasti tzv. lichvy.

Lichva

Lichva neboli úžera (pravděpodobně z lat. usuria) je obecně závazek nepřiměřený k zisku závazkem získaným. Nejčastějším příkladem jsou půjčky s velkými nebo často naprosto nepřiměřenými úroky, třeba i 100 % za každý den.

Lichva je trestný čin, jehož se dopustí ten, kdo zneužívaje něčí rozumové slabosti, tísně, nezkušenosti, lehkomyslnosti nebo něčího rozrušení, dá sobě nebo jinému poskytnout nebo slíbit plnění, jehož hodnota je k hodnotě vzájemného plnění v hrubém nepoměru, nebo kdo takovou pohledávku uplatní nebo v úmyslu uplatnit ji na sebe převede (Trestní zákoník č. 40/2009 Sb.).

Zadlužování obyvatel v sociálně vyloučených lokalitách

Zadlužení obyvatelstva představuje v době postupující globální finanční a hospodářské krize významné ohrožení celé společnosti a jednu z hlavních příčin sociálního propadu. Tento propad ohrožuje stále více lidí, a to bez ohledu na jejich sociální status. Nečekaná ztráta zaměstnání způsobí značné životní nepříjemnosti, jednou z nich může být například neschopnost splácet již uzavřené úvěry. Mnoho lidí pak následné finanční problémy řeší další půjčkou, a vytloukají tak klín klínem.

Lidé svodu snadno získaných peněz stále podléhají, aniž by příliš hleděli na to, kdo a za jakých podmínek jim půjčku nabízí. A některé úvěrové instituce této poptávky využívají. Klienty lákají do nepřehledné sítě smluvním podmínek, ze kterých téměř není úniku. Při řešení tohoto problému byly dosud veškeré debaty redukovány pouze na problematiku lichvy, výši úroků a případně sazby RPSN (3). To však nestačí.

Lichva patří ve vyloučených lokalitách k nejrozšířenějším a často nejzávažnějším sociálně patogenním jevům. Funguje i jako pojítko mezi jinými typy kriminality, jež s jejím výkonem obvykle souvisejí – omezování osobní svobody, vydírání, poškozování majetku, fyzické napadání, znásilňování, kuplířství aj. Lichváři se přitom nemusejí omezovat pouze na půjčování peněz. K doprovodným výdělečným aktivitám nejčastěji patří poskytování ubytování, práce, včetně jejího zprostředkovávání pro jiné zaměstnavatele, obchodování s potravinami a zbožím, ale také půjčování automobilů či zprostředkovávání telefonních hovorů. Ve všech případech však se zvyšující se přirážkou a s cílem prohlubovat závislost svých obětí na svých službách, což mnohdy nabývá podoby de facto otroctví (Budilová – Hirt – Moravec – Jakoubek, 2005). Výzkum v Janově ukázal, že se zdejší lichváři přizpůsobili konkurenci legálních poskytovatelů půjček na vysoký úrok ve smyslu zvýhodnění svých klientů (Socioklub, 2009). Zda jde o obecný trend, nevíme. Nicméně pokud ano, lze se domnívat, že se lichváři více zaměří na jiné způsoby výdělku, jež jsou v prostředí vyloučených lokalit do jisté míry již etablované. (Krištof, 2006) zmiňuje především drogovou problematiku, organizování prostituce a obchodování s lidmi. V těchto oblastech dochází obvykle ke spolupráci mezi (vyloučenými) Romy a etnickými Čechy. Obecně bývají Romové v rámci organizovaného zločinu považování za pěšáky, avšak známe i opačné případy.(4) Zatímco s prodejem drog se setkáváme ve vyloučených lokalitách, prostituce a s tím také spojené obchodování s lidmi, kteří do ČR putují z východní Evropy, včetně Slovenska, je záležitostí uskutečňovanou především mimo lokalitu, avšak mnohokrát řízenou zevnitř (Valach, 2009).

Situaci v sociálně vyloučené lokalitě ilustruje následující příklad z praxe. (Vinická, 2010) v rozhovoru zpovídala pana Petra. Zjistila, že Petr ze Severočeského Jirkova byl ideálním klientem spotřebitelských úvěrů. Jeho příjem činil 25 tisíc korun měsíčně a měl pracovní smlouvu na dobu neurčitou. Půjčil si na nové auto, nábytek do obývacího pokoje, myčku, televizi, mobily. Když se mu se ženou něco líbilo, prostě si to koupili. Problémy se splácením Petr neřešil. Když se blížil termín splátky a nebylo na ni dost hotovosti, nabídla mu některá z bank ochotně další půjčku. Bankovních úvěrů měl několik. Splácel je pravidelně a žena jej většinou přemluvila k další půjčce. Od bank měl tři spotřebitelské úvěry. Dále si půjčoval od nebankovních institucí jako např. od Providentu. Petr přiznal, že při žádosti o úvěr své půjčky zatajoval. V té době přišel jeden z jeho kamarádů o bydlení. Neměl kam jít, byl bez peněz, a tak ho Petr se ženou vzali k sobě. Všichni tři společně chodili pravidelně do hospody, kde Petr často platil útratu za všechny tři. Právě tam také postupně propadl automatům. Za večer „naházel“ do automatu i šest tisíc. Jednou pro změnu deset tisíc vyhrál. Většinou prohrával, ale o to víc chtěl peníze zpátky. Byl to začarovaný kruh. Kvůli automatům přišly na řadu další půjčky. Kolotoč úvěrů a splátek zvládal Petr až do chvíle, kdy od něho jednoho dne nečekaně odešla žena. Opustila ho kvůli stejnému kamarádovi, kterého u sebe Petr nechal v nouzi bydlet. K dnešnímu dni má Petr sedm různých úvěrů, na jejich splácení zůstal sám. Dluží celkem tři čtvrtě milionu korun a jeho měsíční splátky dohromady činí 28 tisíc korun. „Práci mám dobře placenou, ale ani tak mi výplata nestačí.“ Prodejem bytu v osobním vlastnictví zaplatí Petr třetinu dluhů, ale stále ještě zbývá uhradit půl milionu. Řešením by byla jedna velká půjčka na deset let, kterou by Petr mohl splácet deseti tisíci korun měsíčně. Jenže tu mu už nikdo nedá, je totiž v registru neplatičů. „Byl tu i exekutor, ale neměl co zabavit. Skoro nic už totiž nemám, nábytek si odvezla žena. Přemýšlím, že bych na sebe uplatnil insolvenční zákon, protože splácet chci. Nevadilo by mi žít pět let z životního minima, kdybych měl potom čistý stůl. Celé se mi to nějak vymklo z rukou, ani nevím jak,“ dodává Petr a přiznává, že se do problému dostal sám a vlastní vinou. Nikdo jej neokradl, nepodvedl.

Jiné situace řeší v rámci Programů sociální integrace organizace Člověk v tísni. Sociální pracovníci za klienty docházejí domů nebo si s nimi sjednávají schůzky přímo v kanceláři, kde jim pomáhají řešit rozličné druhy problémů. Často se jedná i o rady ohledně dluhů či problémy s exekutory. Pokud je žena na mateřské dovolené a muž přijde o práci, nebo oba z partnerů přijdou o práci a zároveň mají děti, dostávají samozřejmě sociální dávky. Ty jsou ze zákona koncipované tak, aby pokryly nejnutnější výdaje, nedají se z nich našetřit peníze navíc. Stává se, že se v domácnosti najednou objeví nečekaná situace, například přestane fungovat něco z vybavení domácnosti jako pračka nebo lednice. Nezbývá než si na opravu nebo koupi nového zařízení půjčit. Co se týče bankovních půjček, ve výše popsané situaci, tedy bez zaměstnání, na půjčku obvykle člověk nedosáhne. Ovšem existují také nebankovní společnosti, půjčující peníze i nesolventním zákazníkům bez stálého příjmu. Po podepsání smlouvy se z drobné půjčky může stát noční můra a pak často následuje nekonečný boj s dluhem. Někdy mívají společnosti smlouvy koncipované tak, že již první splátku v podstatě nelze splatit v termínu. Zoufalý klient si půjčil 10.000,- Kč a měl splácet 1.000,- Kč měsíčně. Smlouvu podepsal a peníze obdržel 28. 1. Předpokládal, že splátka bude následovat za měsíc a přehlédl, že datum první splátky je již 1. 2. Bohužel ve smlouvě rovněž stálo, že při zpoždění splátky je nutné platit pokutu ve výši poloviny půjčky a ihned vrátit vše, co si půjčil. Čili 2. 2. už dlužil 15.000,- Kč a narůstalo mu stokorunové denní penále z prodlení. Klient neměl okamžitě hotovost, kterou by dluh splatil. Tak propadla celá pohledávka do exekuce a rázem tedy dlužil o 8.000,- Kč víc. Pokud by se ve smlouvě vyskytla ještě tzv. rozhodčí doložka a došlo by k nějakému sporu mezi zákazníkem a společností, nelze jej řešit soudně, ale zabývá se tím rozhodce, který je ale mnohdy dosazen samotnou společností, a rozhoduje tedy v její prospěch. Klient by poté zaplatil například dalších 10.000,- Kč rozhodci. Organizace se setkala i se smlouvou o smlouvě budoucí pro posouzení úvěrového rámce. Zákazník ji ve spěchu podepsal, ale rozhodl se, že smlouvu o půjčce nepodepíše. Nicméně, aniž by si nakonec půjčil, najednou dlužil peníze. Mnoho z jejich klientů nakonec přichází v exekucích o celý dům jen kvůli tomu, že podepsali nevýhodnou smlouvu například na 10.000,- Kč. Proto je nutné pečlivě pročíst každý bod smlouvy, případně konzultovat ji s právníkem či v občanské poradně, a zvážit, zda je možné za daných podmínek půjčku splácet (Člověk v tísni, 2008).

Etické úvěrování

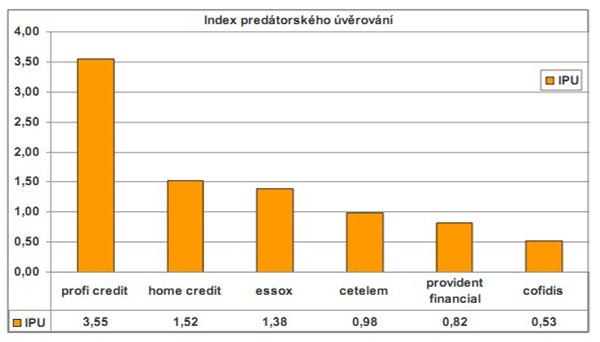

V roce 2009 se organizace Člověk v tísni a Sdružení obrany spotřebitelů společně pokusily vytvořit systém, kterým by motivovaly nebankovní instituce k etickému chování při poskytování spotřebitelských úvěrů. Pracovníci organizace Člověk v tísni provedli analýzu smluvních úvěrových podmínek a na jejím základě vytvořili Index predátorského úvěrování. Sdružení obrany spotřebitelů poté sestavilo Kodex etického úvěrování.

Spolu s dalšími autory proto vypracovaly obě organizace analýzu úvěrových podmínek poskytovatelů půjček, jejímž cílem je zmapování praxe v oblasti smluvních vztahů mezi věřitelem a dlužníkem. Jejím výsledkem je vypracování Indexu predátorského úvěrování a Kodexu etického úvěrování. Zaměřili se na nebankovní subjekty, které představují významného hráče v oblasti úvěrování, přičemž mezi nimi existují značné rozdíly. Index predátorského úvěrování tyto rozdíly popisuje a porovnává (Člověk v tísni, 2008).

Index predátorského úvěrování

Index vychází z analýzy největších společností, které nabízejí klientům úvěrové produkty. Analýza se zabývala pouze firmami, které na svých webových stránkách zveřejňují smluvní podmínky. Mezi nejdůležitější zkoumané parametry patřily srozumitelnost smluvních podmínek a existence rozhodčí doložky. Na trhu s úvěry ovšem působí desítky dalších menších společností, u nichž často podmínky půjček nejsou vůbec známy. Z tohoto pohledu analyzované společnosti nepředstavují největší riziko.

Cílem proto není v žádném případě jakýmkoli způsobem skandalizovat postupy jednotlivých společností nabízejících spotřebitelské úvěry. Snahou autorů je naopak apelovat na tyto subjekty, aby jednotlivé parametry upravily takovým způsobem, který by splňoval podmínky Kodexu. Pokud tak učiní, vylepší si tím i své postavení v Indexu predátorského úvěrování.

Informace o indexu byly s předstihem doručeny všem zkoumaným subjektům. První úspěchy se dostavily ještě před jeho zveřejněním. Například společnost Cofidis změnila smluvní pokutu ze 100 na 20 procent a začala využívat úroky z prodlení dle občanského zákoníku, což představuje pětkrát nižší hodnotu oproti tomu, co nabízela do 31. 5. 2009. Tím se v indexu posunula na pozici nejméně rizikové společnosti.

Kodex etického úvěrování vyzývá poskytovatele úvěrů, aby nabízeli produkty za transparentních podmínek. Někteří poskytovatelé úvěru neprofitují ani tak ze samotného poskytování spotřebitelských úvěrů, ale spíše z toho, když spotřebitel řádně svůj dluh nesplácí. Tomu jsou pak přizpůsobeny také úvěrové podmínky těchto podnikatelů. Takové podnikání lze považovat za neetické a proto byl pro kultivaci trhu vytvořen Kodex etického úvěrování (Člověk v tísni, 2008).

Závěr

Situace úvěrování a lichvy nejen v sociálně vyloučených lokalitách je téměř neřešitelná. Výše uvedené nasvědčuje tomu, že se společnost chce proti lichvě bránit a pomáhat postiženým větší informovaností. Lidé, kteří jsou lichvou ohroženi, často o rizicích vědí. Mnohdy jsou informováni i o výši úroků. Nechtějí si ovšem připustit, že se mohou ocitnout v situaci, kdy nebudou moci splácet. Je velice chvályhodné, že byl sestaven index etického úvěrování. Bylo by velice prospěšné, kdyby se tímto indexem bankovní i nebankovní domy řídily. Problém je však v tom, že v sociálně vyloučených lokalitách škodí také osoby či skupiny osob, které půjčují, aniž by měly jakékoli povolení. Půjčují na vlastní pěst a následně půjčené peníze vymáhají velice zavrženíhodným způsobem. Často dochází k vydírání a trýznění jak fyzickému, tak psychickému. Tito jedinci se jen stěží nechají zásadami etického kodexu ovlivnit. Osoby, které se takto samostatně půjčováním peněz zabývají, jsou hlavními nositeli a pachateli lichvy. Stěžejním úkolem pro sociálně vyloučené lokality proto je vytěsnit odtud právě tyto lidi. K tomu ovšem nestačí jen represe, nýbrž soustavné a cílevědomé odstraňování znaků, které jsou pro vyloučené lokality charakteristické. A to je cesta dlouhá a složitá

Autor: Mgr. Jan Kudry

Seznam bibliografických odkazů

[1] Analýza sociálně vyloučených romských lokalit a absorpční kapacity subjektů působících v této oblasti. Realizoval Gabal Analysis and Consulting pro Ministerstvo práce a sociálních věcí [online]. Praha : 2006 [cit. 2010-25-09]. Dostupný z WWW: http://www.mpsv.cz/cs/3052 .

[2] BUDILOVÁ, L., HIRT, T., MORAVEC, Š., – JAKOUBEK, M. Romské populace v ČR. In BUDILOVÁ, L., HIRT, T. (eds., 2005): Policista v multikulturním prostředí. Informační manuál Policie ČR [online]. Praha: [2005] [cit. 2010-25-09]. Dostupný z WWW: http://www.varianty.cz/download/doc/stats/manual_1_3. pdf .

[3] Člověk v tístni: Byl jsem ideální klient: všichni mi chtěli půjčit [online]. Praha: [2008] [cit. 2010-25-09]. Dostupný z WWW: http://www.clovekvtisni.cz/index2.php?parent=&sid=&id=253&idArt=837 .

[4] Člověk v tístni: Kodex etického úvěrování a index predátorského úvěrování [online]. Praha: [2008] [cit. 2010-25-09]. Dostupný z WWW: http://www.clovekvtisni.cz/index2. php? parent=&sid=&id=253&idArt=1132 .

[5] KAPOUNOVÁ, K. Bariéry bránící sociálně vyloučeným. Diplomová práce. Brno: Masarykova univerzita 2009. 121 s.

[6] KRIŠTOF, R. Nezamýšlené důsledky podpory „romské integrace“ (aneb Systém „trvale udržitelného vyloučení“). Plzeň, 2006. ISBN 8086898768. In Hirt, T. – Jakoubek, M. „Romové“ v osidlech sociálního vyloučení. s. 165 – 180.

[7] Socioklub (2009): „Sociální past“. Situační analýza sociálně vyloučených lokalit na území města Litvínova se zaměřením na sídliště Janov [online]. Praha: [2008] [cit. 2010-25-09]. Dostupný z WWW: http://www.vlada.cz/assets/clenove-vlady/ministri-pri-uradu-vlady/michae... .

[8] SVOBODA, Z., PYŠNÁ, J. Komplexní pojetí sociálních služeb jako efektivní intervenční model v sociálně vyloučených lokalitách. In: Kol. aut. Multidisciplinární přístupy po máhajících profesí. Ústí nad Labem: Univerzita J.E.Purkyně, 2007. s. 166 – 177. ISBN 978-80-7044-858-8.

[9] Trestní zákoník č. 40/2009 Sb.

[10] WALACH, V. Sociálně vyloučené oblasti z hlediska hrozeb a rizik. Diplomová práce. Brno: Masarykova univerzita 2009. 121 s.

_____________________________________

(1) Rom je jedinec, který se za Roma sám považuje a/nebo je za Roma považován významnou částí svého okolí na základě skutečných či domnělých (antropologických, sociokulturních) indikátorů.

(2) U romských obyvatel se jedná často přestěhování se za rodinnými příslušníky. Je dost časté, že se do českých sociálně vyloučených lokali stěhují také Romové ze Slovenska. Toto stěhování se za „rodinou“ jsme také mohli zaznamenat při emigracích do zahraničí, především do Anglie a Kanady.

(3) Roční procentní sazba nákladů.

(4) Podle Krištofa (2006) převzala na Ústecku obchod s drogami jistá fajta po násilném vytlačení albánské organizované kriminální skupiny.

__________________________________________

Prednáška odznela na medzinárodnej vedeckej konferencii Aplikovaná etika v sociálnej práci a ďalších pomáhajúcich profesiách, ktorá sa konala 20. – 21. októbra 2010, v Piešťanoch a bola publikovaná v zborníku z tejto konferencie:

MÁTEL, A. – SCHAVEL, M. – MÜHLPACHR, P. – ROMAN, T. 2010. Aplikovaná etika v sociálne práci a ďalších pomáhajúcich profesiách. Zborník z medzinárodnej vedeckej konferencie. Bratislava : VŠZaSP sv. Alžbety. 413 s. ISBN 978-80-89271-89-4.